tsa

VARResults.

detomega

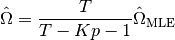

Return determinant of white noise covariance with degrees of freedom correction:

statsmodels.tsa.vector_ar.var_model.VARResults.cov_ybar

statsmodels.tsa.vector_ar.var_model.VARResults.fevd

Enter search terms or a module, class or function name.